مالیات

cdestem.com

مالیات

زمرے:

مالیات

1

2

3

»

مقبول خطوط

منافع کا اعلان

سائٹ کا مسودہ

خالص وقتا فوقتا پنشن لاگت

کریڈٹ کارڈ کی ادائیگی کو کیسے ریکارڈ کیا جائے

عام سرگرمی

حالیہ پوسٹس

خیر سگالی خرابی کی جانچ

آپریٹنگ کارکردگی کا تناسب

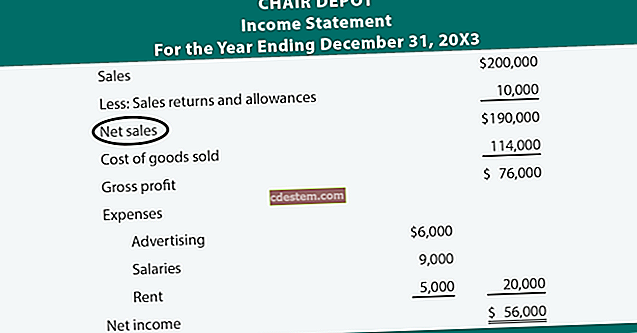

آمدنی کے بیان کا مقصد

تقابلی مالی بیانات

طویل مدتی قرض کا موجودہ حصہ

$config[zx-auto] not found$config[zx-overlay] not found