اختتامی آزمائشی توازن کے بعد

اختتامی بعد کے مقدمے کی سماعت میں بیلنس شیٹ اکاؤنٹ کی ایک فہرست ہوتی ہے جس میں رپورٹنگ کی مدت کے اختتام پر غیر صفر بیلنس موجود ہوتے ہیں۔ اختتامی مراسلہ کے بعد بیلنس کا استعمال اس بات کی توثیق کرنے کے لئے کیا جاتا ہے کہ تمام ڈیبٹ بیلنس میں سے کل کے تمام کریڈٹ بیلنس کے برابر ہے ، جو صفر تک ہونا چاہئے۔ اختتامی مراسلہ کے بعد بیلنس میں کوئی محصول ، اخراجات ، منافع ، نقصان ، یا سمری اکاؤنٹ بیلنس نہیں ہوتا ہے ، کیونکہ یہ عارضی اکاؤنٹس پہلے ہی بند کردیئے گئے ہیں اور ان کے بیلنس اختتامی عمل کے ایک حصے کے طور پر برقرار رکھے ہوئے آمدنی والے کھاتے میں چلے گئے ہیں۔

ایک بار جب اکاؤنٹنٹ نے اس بات کو یقینی بنادیا کہ رپورٹ میں تمام ڈیبٹ اور کریڈٹ ایک ہی تعداد میں ہیں ، اگلا مرحلہ یہ ہے کہ پرانے اکاؤنٹنگ کی مدت میں اضافی لین دین کو ریکارڈ ہونے سے روکنے کے لئے ایک جھنڈا لگانا ہے ، اور اگلے اکاؤنٹ میں لین دین کی ریکارڈنگ شروع کرنا ہے۔ اکاؤنٹنگ کی مدت. یہ اختتامی اختتامی عمل کے آخری مراحل میں سے ایک ہے۔

اگر اختتامی عمل کے بعد ٹرائل بیلنس میں کوئی محصول ، خرچ ، فائدہ ، نقصان ، یا سمری اکاؤنٹ بیلنس ظاہر ہوتا ہے تو ، اس کی وجہ یہ ہے کہ وہ اگلی اکاؤنٹنگ مدت سے وابستہ ہیں۔

اختتامی پوسٹ کے بعد اکاؤنٹ نمبر ، اکاؤنٹ کی تفصیل ، ڈیبٹ بیلنس ، اور کریڈٹ بیلنس کیلئے کالم ہوتے ہیں۔ اس میں غالباer ہیڈر میں "پوسٹ کلوزنگ ٹرائل بیلنس" شامل نہیں ہوگا ، کیوں کہ کچھ اکاؤنٹنگ کمپیوٹر سسٹم یہ عہدہ استعمال کرتے ہیں۔ اس کے بجائے ، یہ معیاری "ٹرائل بیلنس" رپورٹ ہیڈر کا استعمال کرے گا۔

اکاؤنٹنگ سوفٹویئر کا تقاضا ہے کہ جرنل کے تمام اندراجات کو اس سے پہلے کہ وہ عام لیجر پر پوسٹ کیا جاسکے ، اس کا توازن برقرار رہے ، لہذا یہ متوازن آزمائشی توازن رکھنا لازمی طور پر ناممکن ہے۔ لہذا ، اختتامی بعد کے مقدمے کی سماعت کا توازن صرف اس صورت میں مفید ہے جب اکاؤنٹنٹ دستی طور پر اکاؤنٹنگ کی معلومات تیار کر رہا ہو۔ اس وجہ سے ، کتابیں بند کرنے کے زیادہ تر طریقہ کار میں اختتامی بعد کے توازن کی چھپائی اور جائزہ لینے کے لئے ایک قدم شامل نہیں ہے۔

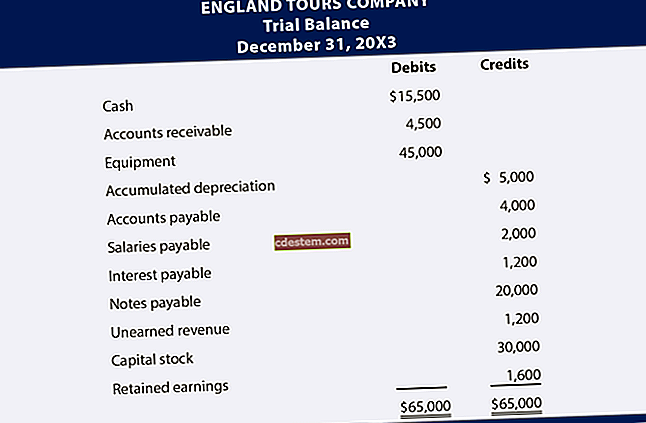

اختتامی جانچ کے بعد کے بیلنس کی مثال

نوٹ کریں کہ مندرجہ ذیل ٹرائل بیلنس میں مندرجہ ذیل کوئی عارضی اکاؤنٹس درج نہیں ہیں۔

اے بی سی کمپنی

آزمائشی بیلنس

30 جون ، 20 ایکس ایکس