مینوفیکچرنگ لاگت اکاؤنٹنگ

مینوفیکچرنگ لاگت اکاؤنٹنگ میں بہت سے کام شامل ہیں جو پیداوار کے کاموں اور انوینٹری کی قدر کو متاثر کرتے ہیں۔ یہ سرگرمیاں کسی کاروبار کے منافع کو نمایاں طور پر فروغ دینے کے ساتھ ساتھ اکاؤنٹنگ کے قابل اطلاق معیارات کی تعمیل میں بھی لاتی ہیں۔ مینوفیکچرنگ لاگت اکاؤنٹنگ کے تمام عناصر مندرجہ ذیل ہیں:

- انوینٹری کی قیمت. یہ اکاؤنٹنگ ادوار کے اختتام پر انوینٹری کی مکمل طور پر بھری ہوئی قیمت ہے ، جس کو مختلف اکاؤنٹنگ معیارات کے تحت انوینٹری پر صحیح قیمت لگانے کے لئے ضروری ہے۔ مینوفیکچرنگ ایریا کی روزانہ کی کاروائیوں میں اس کا بہت کم استعمال ہوتا ہے۔ انوینٹری کو کسی قیمت کا تعی aن کرنے کے بہت سارے طریقے ہیں ، جیسے معیاری لاگت ، FIFO ، اور LIFO طریقوں۔

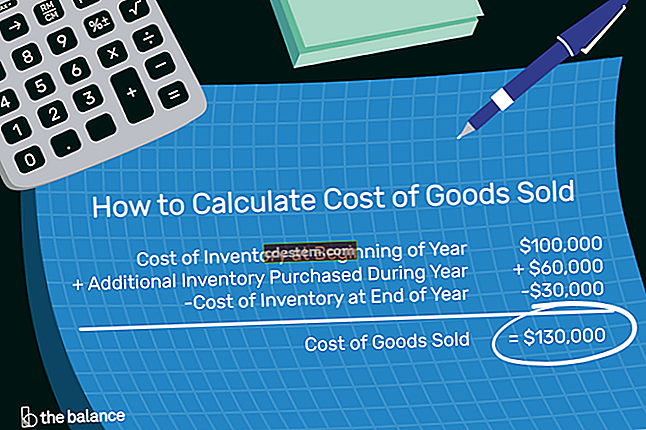

- سامان کی قیمت فروخت. اس کا انوینٹری کی قیمت سے گہرا تعلق ہے۔ مخصوص پیداوار ملازمتوں (ملازمت کی لاگت) ، یا عام طور پر پیدا ہونے والی تمام اکائیوں (عمل لاگت) کی لاگت کا سراغ لگانا ممکن ہے۔ لاگت کا یہ سراغ لگانا صرف ان اخراجات کی سطح پر ہوسکتا ہے جو محصول میں تبدیلی (براہ راست لاگت) کے ساتھ مختلف ہوسکتے ہیں ، یا اس میں فیکٹری اوور ہیڈ لاگت (جذب کی لاگت) کی ایک مکمل مختص بھی شامل ہوسکتی ہے۔

- مجبوری تجزیہ. اس میں مینوفیکچرنگ کے عمل میں رکاوٹ تلاش کرنا (اگر کوئی ہے تو) اور محکمہ پروڈکشن کو اس مشکل سے گزرنے والے کام کے بہاؤ میں ہونے والی تبدیلیوں کے اثرات کے بارے میں مشورہ دینا شامل ہے۔ تجزیے میں رکاوٹ کے سامنے انوینٹری بفر کی جانچ اور کسی بھی اپ اسٹریٹ صلاحیت کی موجودگی شامل ہوسکتی ہے۔ یہ مینوفیکچرنگ لاگت اکاؤنٹنگ کے سب سے اہم کاموں میں شامل ہوسکتا ہے۔

- حاشیہ تجزیہ. اس میں کسی مصنوع سے وابستہ تمام اخراجات کی تالیف اور ہر پروڈکٹ کے حاشیے پر پہنچنے کے ل product مصنوعات کی آمدنی سے اسے گھٹانا شامل ہے۔ مارجن تجزیہ ڈسٹری بیوشن چینلز ، کاروباری یونٹوں ، صارفین اور مصنوعات کی لکیروں پر بھی لاگو کیا جاسکتا ہے۔ یہ ایک روایتی لاگت کا محاسبہ کرنے والا کردار ہے جو آہستہ آہستہ رکاوٹوں کے تجزیے کو راستہ فراہم کررہا ہے ، کیونکہ اب بہت سارے کاروباروں کو اندازہ ہوتا ہے کہ مختص لاگتوں کو مارجن تجزیہ میں شامل کرنے سے کسی مصنوعات کی زیادہ سے زیادہ فروخت کرنے کے غلط فیصلے ہوسکتے ہیں۔ اس کے بجائے ، یہ غور کرنا بہتر ہے کہ عام طور پر تمام مصنوعات کے ساتھ تھوڑی مقدار میں تھروپپٹ وابستہ ہوتا ہے ، لہذا اصل مسئلہ یہ ہے کہ پیداواری مصنوعات کا سب سے زیادہ منافع بخش مرکب تلاش کیا جائے (جس میں آؤٹ سورس پروڈکشن کا آپشن بھی شامل ہے)۔

- تغیر تجزیہ. یہ معیاری یا بجٹ والے اخراجات سے ہونے والے اصل اخراجات کا موازنہ ہے ، اور کسی بھی طرح کی مختلف حالتوں کی وجوہات کی کھوج کرنا ہے۔ مینوفیکچرنگ لاگت اکاؤنٹنگ کا یہ پہلو ضروری نہیں ہوسکتا ہے ، کیونکہ بنیادی لائن بجٹ یا معیاری لاگت ناقص ہوسکتی ہے۔ لہذا ، کسی سازگار تغیر کا سیدھا مطلب یہ ہوسکتا ہے کہ کسی معیار کو حاصل کرنا اتنا آسان ہے کہ اس سے تمام مختلف حالتیں سازگار ہونے کا پابند ہیں۔

- بجٹ. پچھلے تجزیوں سے حاصل کردہ معلومات کو مینوفیکچرنگ ایریا کے سالانہ بجٹ کی بنیاد کے طور پر استعمال کیا جاسکتا ہے ، حالانکہ یہ کام بالآخر پروڈکشن منیجر کی ذمہ داری ہے ، لاگت کا محاسب نہیں ہے۔

لاگت کا محاسب بنیادی طور پر اکاؤنٹنگ سرگرمیوں کی تیاری کا ذمہ دار ہے۔