اصلی اکاؤنٹ

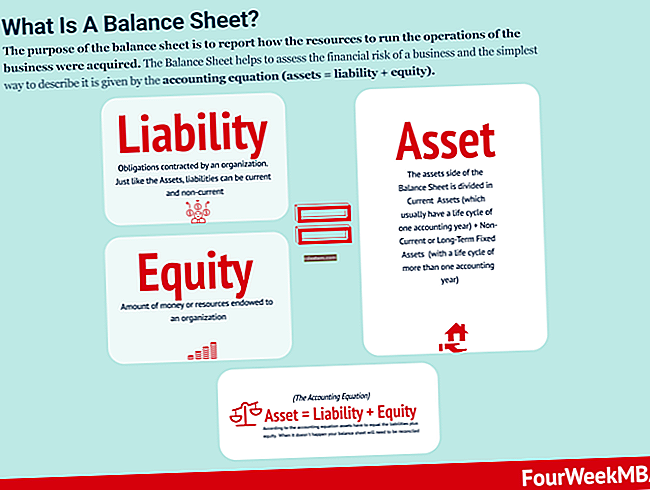

ایک حقیقی اکاؤنٹ ایک ایسا اکاؤنٹ ہے جو سال کے آخر میں اپنے اختتامی توازن کو برقرار رکھتا ہے اور آگے بڑھاتا ہے۔ پھر یہ مقدار اگلی مدت میں ابتدائی توازن بن جاتی ہے۔ بیلنس شیٹ میں جن علاقوں میں اصلی اکاؤنٹ ملتے ہیں وہ ہیں اثاثے ، واجبات اور ایکویٹی۔ اصلی اکاؤنٹس کی مثالیں یہ ہیں:

نقد

وصولی اکاؤنٹس

مقرر اثاثے

واجب الادا کھاتہ

آمدنی برقرار رکھی

اصلی اکاؤنٹس میں بھی متضاد اثاثہ جات ، متضاد ذمہ داری ، اور متضاد ایکویٹی اکاؤنٹ شامل ہیں ، کیونکہ یہ اکاؤنٹ موجودہ مالی سال سے زیادہ اپنے توازن برقرار رکھتے ہیں۔

اصلی اکاؤنٹس انکم اسٹیٹمنٹ میں درج نہیں ہیں۔ آمدنی کے بیان میں درج تمام محصولات ، اخراجات ، حاصلات اور خسارے کے اکاؤنٹس (برائے نام یا عارضی اکاؤنٹس کے نام سے جانا جاتا ہے) ہر مالی سال کے اختتام پر برقرار آمدنی تک پہنچ جاتے ہیں ، جس کے نتیجے میں ان اکاؤنٹس میں صفر بیلنس باقی رہ جاتا ہے۔ اگلے مالی سال کے آغاز کے طور پر چونکہ برقرار رکھی ہوئی آمدنی ایک حقیقی اکاؤنٹ ہے ، اس کا مطلب یہ ہے کہ تمام برائے نام اکاؤنٹس میں بیلنس بالآخر ایک حقیقی کھاتے میں تبدیل ہوجاتا ہے۔

آڈٹ کرنے والے باقاعدگی سے اپنے آڈٹ کے طریقہ کار کے تحت حقیقی کھاتوں کے مندرجات کا جائزہ لیتے ہیں۔

اسی طرح کی شرائط

اصلی اکاؤنٹس کو مستقل اکاؤنٹس بھی کہا جاتا ہے۔