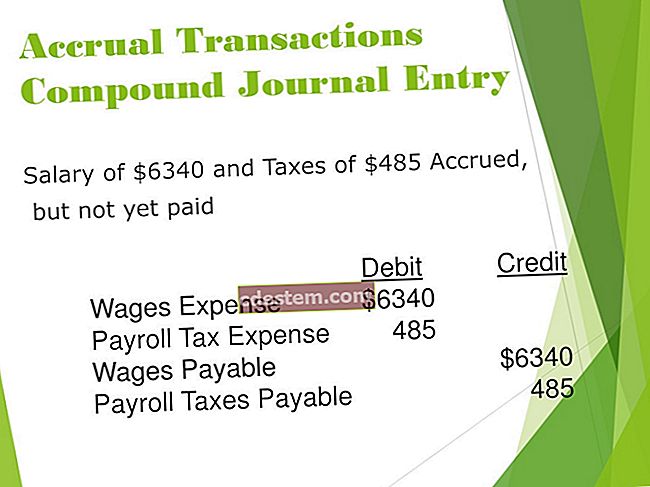

اکاؤنٹنگ پالیسیاں

اکاؤنٹنگ پالیسیاں وہ قانون ہیں جو کسی ادارے کے ذریعہ اس بات کا یقین کرنے کے ل used استعمال ہوتی ہیں کہ لین دین کو صحیح طریقے سے ریکارڈ کیا جاتا ہے اور مالی بیانات صحیح طور پر تیار ہوتے ہیں۔ یہ پالیسیاں اس بات کو یقینی بناتی ہیں کہ وقت کے ساتھ ساتھ اکاؤنٹنگ کی سرگرمیاں مستقل طور پر سنبھال لیں۔ انہیں یہ یقینی بنانے کی بھی ضرورت ہے کہ کوئی تنظیم قابل اطلاق اکاؤنٹنگ فریم ورک ، جیسے GAAP یا IFRS پر عمل کرے۔

اکاؤنٹنگ کی پالیسیاں ان نوٹوں میں شامل ہیں جو کاروبار کے مالی بیانات کے ساتھ ہیں۔ ان پالیسیوں کی مثالیں یہ ہیں:

کاروبار آمدنی کو کیسے پہچانتا ہے

کاروبار کس طرح فرسودگی کو تسلیم کرتا ہے

انوینٹری کو پہچاننے کے لئے کس قیمت کے بہاؤ کا طریقہ استعمال کیا جاتا ہے

کونسی تحقیق اور پیشرفت کے اخراجات بڑے پیمانے پر لگائے جاتے ہیں اور کون سا خرچ ہوتا ہے

کسی فرم کی اکاؤنٹنگ پالیسیوں میں جارحیت یا قدامت پسندی اس بات کا اشارہ دیتی ہے کہ انتظامیہ ٹیم کس طرح اعلی "کتاب" کے منافع کو حاصل کرنے کے لئے اکاؤنٹنگ کا استعمال کرتی ہے۔ لہذا ، سرمایہ کاروں کو کسی ہستی کی تمام اشاعت شدہ پالیسیاں استعمال کرنا چاہ see تاکہ یہ معلوم ہو سکے کہ آیا اس کے تیار کردہ مالی بیانات اس کے نتائج اور مالی حالت کے بارے میں جارحانہ انداز کی عکاسی کرنے کی صلاحیت رکھتے ہیں۔