متغیر قیمت

متغیر قیمت ایک ایسا طریقہ کار ہے جو صرف انوینٹری کو متغیر اخراجات تفویض کرتا ہے۔ اس نقطہ نظر کا مطلب یہ ہے کہ تمام اوور ہیڈ اخراجات لاگت کی مدت میں خرچ کرنے کے لئے وصول کیے جاتے ہیں ، جبکہ براہ راست مواد اور متغیر اوورہیڈ اخراجات انوینٹری کو تفویض کیے جاتے ہیں۔ مالی رپورٹنگ میں متغیر لاگت کے لئے کوئی استعمال نہیں ہوتا ہے ، چونکہ اکاؤنٹنگ فریم ورک (جیسے GAAP اور IFRS) کا تقاضا ہے کہ اوور ہیڈ کو بھی انوینٹری کے لئے مختص کیا جاتا ہے۔ اس کے نتیجے میں ، یہ طریقہ کار صرف داخلی رپورٹنگ کے مقاصد کے لئے استعمال ہوتا ہے۔ تاہم ، اس کردار میں یہ عام طور پر استعمال ہوتا ہے ، جہاں متغیر لاگت کا استعمال کیا جاتا ہے:

فروخت کی سطح کا تعی .ن کرنے کے لئے بریکین تجزیہ کریں جس میں کاروبار کو صفر منافع ہوتا ہے۔

ممکنہ حد تک کم قیمت طے کریں جس پر کسی مصنوع کو فروخت کیا جاسکے۔

داخلی مالی بیانات کو شراکت کے مارجن کی شکل میں بنائیں (جس میں بیرونی جماعتوں کو جاری کیے جانے سے پہلے ایڈجسٹ کرنا ہوگا)۔

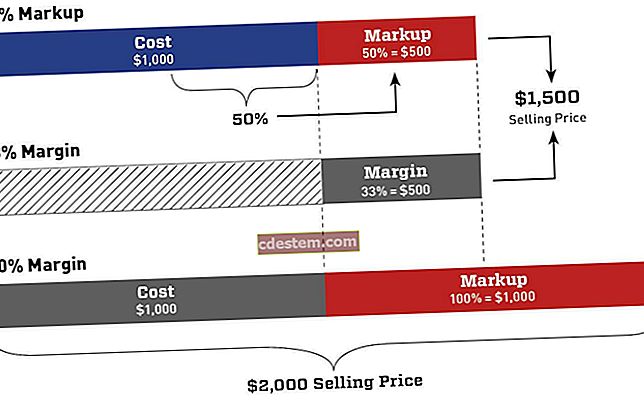

جب متغیر لاگت کا استعمال کیا جاتا ہے تو ، آمدنی پیدا کرنے والے لین دین سے حاصل ہونے والا مجموعی مارجن ایک جاذب قیمت لاگت کے نظام کے مقابلے میں زیادہ ہوتا ہے ، کیونکہ فروخت پر کسی بھی جگہ اوور ہیڈ مختص نہیں کیا جاتا ہے۔ اگرچہ اس کا مطلب یہ نہیں ہے کہ رپورٹ شدہ مجموعی مارجن زیادہ ہے ، اس کا مطلب یہ نہیں ہے کہ خالص منافع زیادہ ہے - اوور ہیڈ سے اس کے بجائے انکم اسٹیٹمنٹ میں کم اخراجات وصول کیے جاتے ہیں۔ تاہم ، یہ صرف اس صورت میں ہے جب پیداوار کی سطح فروخت سے مماثل ہے۔ اگر پیداوار فروخت سے تجاوز کر جاتی ہے تو ، جذب کی قیمت زیادہ منافع کا باعث ہوگی ، کیونکہ مختص شدہ ہیڈ ہیڈ میں سے کچھ اس مدت میں خرچ کرنے کے بجائے انوینٹری کے اثاثے میں رہیں گے۔ الٹ صورتحال اس وقت ہوتی ہے جب فروخت پیداوار سے تجاوز کرتی ہے۔