موخر اثاثہ

موخر ہونے والا اثاثہ ایک ایسا خرچہ ہوتا ہے جو پہلے سے بنا ہوتا ہے اور ابھی تک استعمال نہیں ہوتا ہے۔ یہ دو میں سے ایک سے پیدا ہوتا ہے:

کھپت کی مختصر مدت. اخراجات پہلے سے کرلیے جاتے ہیں ، اور خریدی گئی چیز کا کچھ مہینوں میں کھا جانے کی امید ہے۔ یہ موخر اثاثہ ایک پری پیڈ خرچ کے طور پر ریکارڈ کیا گیا ہے ، لہذا یہ ابتدائی طور پر بیلنس شیٹ میں موجودہ اثاثہ کے طور پر ظاہر ہوتا ہے۔

کھپت کی طویل مدت. اخراجات پہلے سے کرلیے جاتے ہیں ، اور خریداری شدہ سامان کی پوری طرح سے کھپت ہونے کی امید نہیں کی جاتی ہے جب تک کہ رپورٹنگ کے ادوار کی ایک بڑی تعداد گزر نہیں جاتی ہے۔ اس معاملے میں ، مؤخر اثاثہ زیادہ تر امکان ہے کہ بیلنس شیٹ میں طویل مدتی اثاثہ کے طور پر ریکارڈ کیا جائے۔

موزوں اثاثوں کے بطور معمول کے ساتھ سلوک کیے جانے والے اخراجات کی مثالیں یہ ہیں:

پہلےسے ادا شدہ انشورنس

پری پیڈ کرایہ

پری پیڈ اشتہارات

بانڈ جاری کرنے کے اخراجات

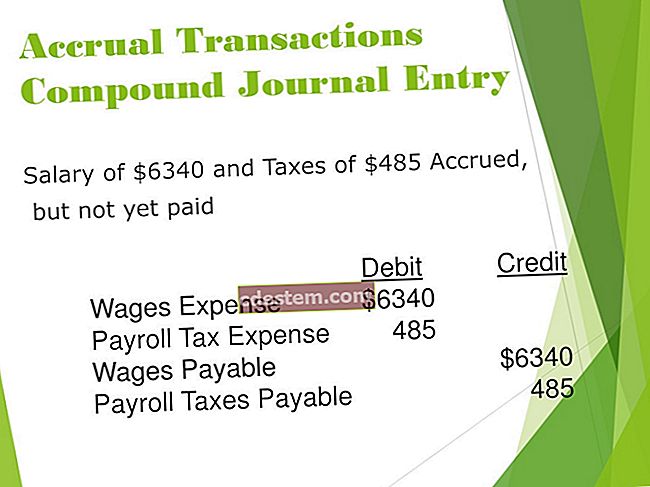

التواء والے اثاثوں کی حیثیت سے اخراجات کا علاج کرنے کی وجہ یہ ہے کہ متعلقہ فوائد کو کھا جانے سے پہلے ہی ان پر اخراجات کا معاوضہ لیا جائے گا ، جس کے نتیجے میں پہلے کی رپورٹنگ ادوار میں بے حد خرچ کی پہچان ہوتی ہے ، اور بعد کے ادوار میں اخراجات کی حد سے زیادہ شناخت ہوتی ہے۔

موخر اثاثہ کا تصور اس وقت لاگو نہیں ہوتا جب کوئی کاروبار اکاؤنٹنگ کی نقد بنیاد استعمال کرتا ہے ، چونکہ اس طریقہ کار کے تحت ادائیگی ہوتے ہی اخراجات کو اخراجات کے طور پر ریکارڈ کیا جاتا ہے۔ اس طرح ، ان اشیا پر اکاؤنٹنگ کی نقد بنیاد کے تحت ایک ہی وقت میں اخراجات وصول کیے جائیں گے۔

مؤخر اثاثہ جات اشیاء کے بارے میں بھولنا آسان ہے جو بیلنس شیٹ پر بیٹھے ہوئے ہیں ، جس کا مطلب ہے کہ سال کے آخر میں ان اشیا کی ایک بڑی تحریر ہوتی ہے ، جب اکاؤنٹرز آڈیٹروں کے ذریعہ جانچ پڑتال کرتے ہیں۔ اس ممکنہ طور پر بڑے تحریری دور سے بچنے کے لئے ، اسپریڈشیٹ پر موجود تمام التواء والے اثاثوں کی چیزوں کا سراغ لگائیں ، اسپریڈشیٹ پر موجود رقم کو ہر رپورٹنگ ادوار کے اختتام پر جنرل لیجر میں درج اکاؤنٹ بیلنس میں صلح کریں ، اور اکاؤنٹ بیلنس کو ایڈجسٹ کریں (عام طور پر اس کے ساتھ ضرورت کے مطابق وقتا charge فوقتا) چارج۔

التواء والے اثاثوں کی سراغ لگانے سے وابستہ مزدوری سے بچنے کے ل an ، ایک اکاؤنٹنگ پالیسی اپنانے پر غور کریں جس کے تحت کم سے کم رقم کے نیچے آنے والے اخراجات پر خود بخود اخراجات وصول کیے جاتے ہیں۔