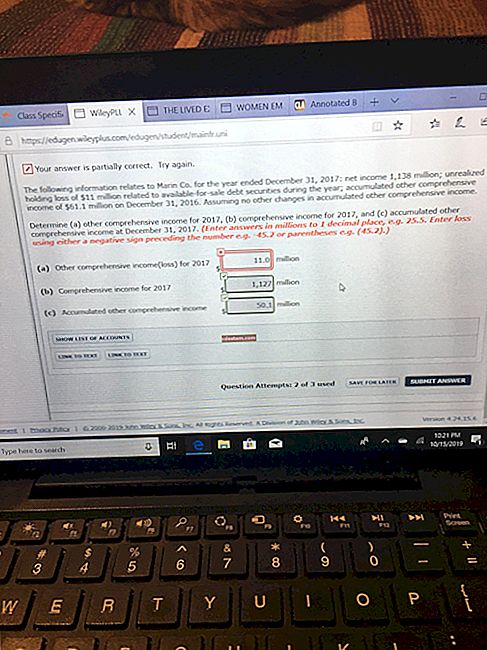

رقم کی پیمائش کا تصور

رقم کی پیمائش کے تصور میں کہا گیا ہے کہ کسی کاروبار میں صرف اکاؤنٹنگ کا لین دین ریکارڈ کرنا چاہئے جب اس کو رقم کے معاملے میں ظاہر کیا جاسکے۔ اس کا مطلب یہ ہے کہ اکاؤنٹنگ ٹرانزیکشنز کی توجہ قابلیت کی معلومات کی بجائے مقداری معلومات پر مرکوز ہے۔ اس طرح ، کسی بڑی تعداد میں آئٹمز کبھی بھی کسی کمپنی کے اکاؤنٹنگ ریکارڈ میں نہیں جھلکتے ہیں ، جس کا مطلب ہے کہ وہ اس کے مالی بیانات میں کبھی ظاہر نہیں ہوتے ہیں۔ ایسی اشیاء کی مثالوں میں جو اکاؤنٹنگ ٹرانزیکشن کے بطور ریکارڈ نہیں ہوسکتی ہیں کیونکہ انھیں رقم کے معاملے میں ظاہر نہیں کیا جاسکتا ہے۔

ملازم کی مہارت کی سطح

ملازم کام کرنے کے حالات

کسی پیٹنٹ کی دوبارہ فروخت کی قیمت کی توقع

اندرون خانہ برانڈ کی قدر

مصنوعات کی استحکام

کسٹمر سپورٹ یا فیلڈ سروس کا معیار

انتظامی عمل کی کارکردگی

پچھلے تمام عوامل بالواسطہ طور پر کسی کاروبار کے مالی نتائج میں جھلکتے ہیں ، کیونکہ ان کا اثر محصولات ، اخراجات ، اثاثوں یا ذمہ داریوں پر پڑتا ہے۔ مثال کے طور پر ، اعلی سطح پر کسٹمر سپورٹ کے نتیجے میں صارفین کی برقراری میں اضافہ ہوگا اور دوبارہ کمپنی سے خریدنے کی زیادہ شرح ہوگی جس کی وجہ سے محصولات پر اثرانداز ہوتے ہیں۔ یا ، اگر ملازمین کی ملازمت کے حالات خراب ہیں تو ، اس سے ملازمت میں زیادہ کاروبار ہوتا ہے ، جس سے مزدوری سے متعلقہ اخراجات میں اضافہ ہوتا ہے۔

رقم کی پیمائش کے تصور میں کلیدی خامی یہ ہے کہ بہت سے عوامل کسی کاروبار کے مالی نتائج یا مالی حیثیت میں طویل مدتی تبدیلیاں لاسکتے ہیں (جیسا کہ ابھی بتایا گیا ہے) ، لیکن یہ تصور انھیں مالی بیانات میں بیان کرنے کی اجازت نہیں دیتا ہے۔ صرف مستثنیات سے متعلق متعلقہ اشیاء کی بحث ہوگی جس میں انتظامیہ انکشافات میں شامل ہے جو مالی بیانات کے ساتھ ہیں۔ اس طرح ، یہ مکمل طور پر ممکن ہے کہ کاروبار کے کلیدی بنیادی فوائد کو ظاہر نہ کیا جائے ، جو منافع پیدا کرنے کے لئے کسی کاروبار کی طویل مدتی قابلیت کی نمائندگی کرتا ہے۔ الٹا عام طور پر معاملہ نہیں ہوتا ہے ، کیونکہ اکاؤنٹنگ کے معیار کے ذریعہ انتظامیہ کی حوصلہ افزائی ہوتی ہے کہ وہ مالی بیانات کے ساتھ موجود نوٹوں میں موجود تمام موجودہ یا ممکنہ ذمہ داریوں کا انکشاف کرے۔ مختصرا the ، رقم کی پیمائش کا تصور مالی بیانات کے اجراء کا باعث بن سکتا ہے جو ممکنہ طور پر کسی کاروبار میں مستقبل کے الٹ کی نمائندگی نہیں کرسکتے ہیں۔ تاہم ، اگر یہ تصور موجود نہیں ہوتا تو ، مینیجر واضح طور پر مالی بیانات میں ناقابل تسخیر اثاثے شامل کرسکتے ہیں جن کی حمایت کرنے کی بہت کم بنیاد ہے۔