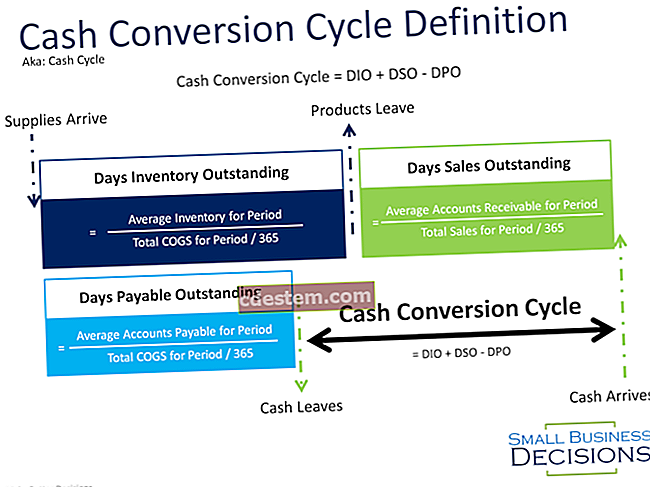

نقد سے نقد سائیکل

نقد تا نقد چکر اس وقت کے مابین ہوتا ہے جب کوئی کاروبار اپنے سپلائرز کو انوینٹری کے لئے نقد ادائیگی کرتا ہے اور اپنے صارفین سے نقد وصول کرتا ہے۔ اس تصور کا استعمال جاری آپریشنوں کے لئے فنڈ بنانے کے لئے درکار نقد رقم کی رقم کے تعین کے لئے کیا جاتا ہے ، اور مالی اعانت کی ضروریات کا اندازہ لگانے میں یہ ایک اہم عنصر ہے۔ نقد سے نقد حساب کتاب یہ ہے:

دن پر انوینٹری + دن کی فروخت بقایا - دن کی ادائیگی بقایا

= نقد سے دن تک کیش

مثال کے طور پر ، کاروبار کی اوسط 40 دن تک انوینٹری موجود ہے ، اور اس کے صارفین عام طور پر 50 دن میں ادائیگی کرتے ہیں۔ ان اعداد و شمار کی آفسیٹ اوسطا ادائیگی کی مدت 30 دن ہے۔ اس کے نتیجے میں نقد سے لے کر نقد مدت تک درج ذیل ہے:

انوینٹری کے 40 دن + 50 دن کی فروخت بقایا - 30 دن کی ادائیگی بقایا

= 60 نقد تا نقد دن

اس نتیجہ میں کہا گیا ہے کہ ایک کاروبار کو 60 دن کی مدت تک اس کے اخراجات کی تائید کرنا ہوگی۔ اس حساب کتاب کے اجزاء کی جانچ پڑتال سے انتظامیہ کو کئی آفسیٹنگ اقدامات کرنے میں مدد مل سکتی ہے ، جیسے ہاتھ سے موجود انوینٹری کی مقدار کو گھٹانا ، صارفین کو کریڈٹ سخت کرنا یا پہلے سے ادائیگی کی ضرورت ہوتی ہے ، اور سپلائرز کے ساتھ طویل ادائیگی کی شرائط پر بات چیت کرنا۔ حساب کتاب خاص طور پر مندرجہ ذیل حالات میں مفید ہے:

پیشن گوئی. جب اشارے ملتے ہیں کہ ادائیگی یا رسید کے وقفوں میں بدلاؤ آنے کا امکان ہے ، تاکہ کوئی نقد پر پڑنے والے اثرات کا اندازہ لگا سکے۔

بازیافت. دیوالیہ پن کی صورتحال سے جب کسی کاروبار کی بازیابی کی کوشش کرتے ہو ، جہاں نقد رقم کی فراہمی ہو۔

مہنگا قرض. جب قرض کی لاگت زیادہ ہو ، اور انتظامیہ ایسے متبادلات کی تلاش کر رہے ہو جس کے لئے کم فنڈز کی ضرورت ہو۔

منافع. جب سرمایہ کار ایک منافع بخش تقسیم چاہتے ہیں ، اور اس ادائیگی کے ل make انتظامیہ کو آپریشن سے نقد رقم نکالنے کی ضرورت ہوگی۔

اسی طرح کی شرائط

نقد رقم سے لے کر نقد تبادلوں کے دور کو بھی جانا جاتا ہے۔